El uso del petróleo como combustible es relativamente reciente, data del siglo XIX, si bien es a partir de los años 20 del siglo XX cuando empieza a utilizarse de manera generalizada.

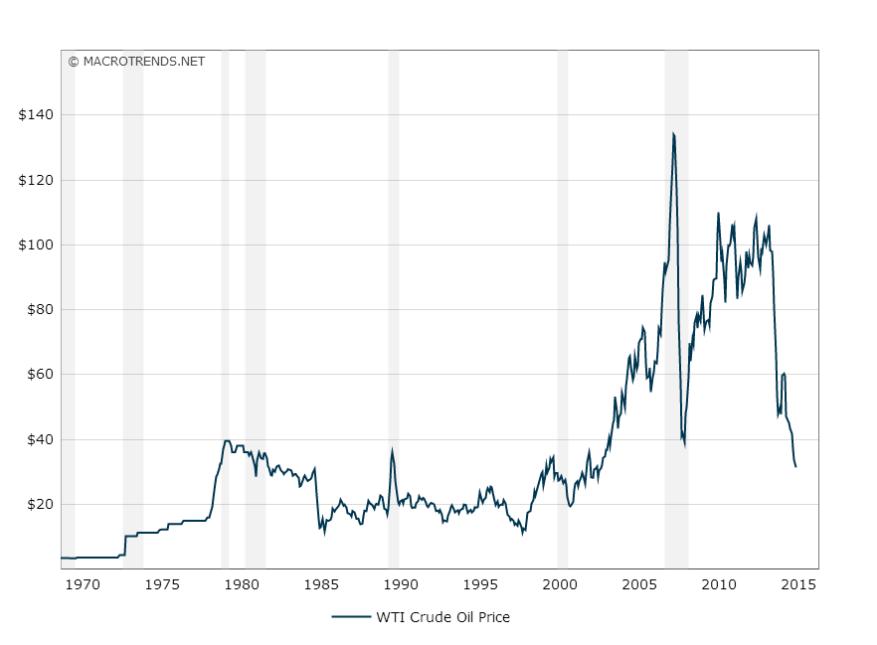

Desde entonces y en especial en el último cuarto de siglo XX, las oscilaciones en el precio del petróleo han sido múltiples, alternando fases de precios estables, con periodos de turbulencias como los acaecidos en los años 1973 y 1979, 1992 y la del año 2000.

En el inicio del siglo XXI la evolución del precio del petróleo ha sido al alza, empujado por el buen ritmo de crecimiento de las economías occidentales unido al despegue económico de los países asiáticos y en especial de China. Este aumento de precios se vió interrumpido por la crisis de 2008, volviendo a remontar a partir de 2009, y por la crisis de precios iniciada en la mitad de 2014 y que ha continuado en el año 2015 y 2016, que ha llevado al barril de petróleo por debajo de 30$.

Pero el petróleo presenta una serie de particularidades que no presentan otros recursos energéticos y que son el origen de estas oscilaciones. La primera es el papel predominante de los derivados del petróleo como fuente de energía. La segunda es el desequilibrio existente entre producción y el consumo debido a la irregular distribución geográfica de los yacimientos. La tercera es la alta elasticidad-renta de la demanda del petróleo, como se ha visto en la primera década del siglo XXI con el despegue de los países en desarrollo asiáticos. La cuarta es la escasa elasticidad-precio que presenta la demanda a corto plazo, y que aún persiste por la alta dependencia del transporte de los derivados del petróleo. Y la quinta y última y no por ello la menos importante, la dificultad para encontrar fuentes de energía alternativas y más económicas, si bien la creciente eficiencia energética y extensión del uso de las energías renovables así como la lucha creciente contra el cambio climático están en los últimos años abriendo nuevos caminos de futuro.

El precio refleja un equilibrio entre la oferta y la demanda y por tanto en las oscilaciones de este debemos analizar el comportamiento tanto de la producción como del consumo dentro del contexto socio-económico del momento.

En el gráfico siguiente se refleja el precio del barril WTI desde 1970 hasta la 2015. Los datos no están ajustados con la inflación porque no nos interesa tanto comparar los precios del petróleo a precios actuales sino ver los altibajos que ha presentado a lo largo de los últimos 45 años.

De manera generalizada para todos los periodos de turbulencias que han desembocado en el alza brusca de precios se cumplen las siguientes pautas: no se han mantenido por periodos elevados de tiempo, han incentivado la exploración y la explotación de yacimientos costosos, coinciden con una etapa de crecimiento económico generalizado con el consiguiente aumento importante de la demanda. Normalmente han ido acompañados por un control en la oferta por parte de la OPEP o bien por la imposibilidad de producir para compensar la demanda de manera inmediata una vez alcanzado el límite de producción.

Igualmente podemos encontrar un patrón para los periodos de precios bajos: dan lugar a largos periodos de estabilidad, suelen coincidir con baja demanda (periodos contractivos de la economía) y no deben darse políticas restrictivas en la producción de crudo.

El contexto económico del año 2015 y principios de 2016 se sitúa en la desaceleración de la economía China y por alcance de los países exportadores de materias primas y combustibles, acompañado por el bajo crecimiento de EEUU, Europa y Japón por el lado de la demanda.

Por el lado de la oferta significar que existen tres actores fundamentales: la OPEP , y dentro de esta organización Arabia Saudi; Rusia y EEUU. Estos tres países poseen aproximadamente el 40% de la producción mundial. Si incluimos al conjunto de la OPEP entre los tres actores cubren el 68% de la producción mundial.

Desde mediados de 2014 la OPEP viene llevando a cabo una política de incremento de producción, liderada por Arabia Saudí, al objeto de frenar la producción de los nuevos yacimientos en aguas profundas y shale oil incentivados por un precio del petróleo alto, y que estaban compitiendo con la producción OPEP y reduciendo su cuota de mercado.

Rusia con una economía petróleo-dependiente no puede permitirse el lujo de reducir producción por su cuenta y perder cuota. Estados Unidos tiene una balanza de pagos excesivamente descompensada como para prescindir de los ingresos que le aporta la producción autóctona.

La estrategia planeada por la OPEP como hemos dicho solamente se sostiene con una demanda baja, y siempre que se mantenga por un largo periodo de tiempo. En este contexto la explotación de los yacimientos más costoso se abandona, y es a partir de este momento cuando el control de la producción tiene el efecto deseado de incremento de precios pero no a costa de perder cuota de mercado.

Por tanto mientras la situación económica mundial siga en esta especie de letargo en el que parece encontrase, y mientras la OPEP no varíe su planteamiento, este contexto de precios bajos podría prolongarse a medio plazo. ¿El precio objetivo? Difícil de adivinar pero sería uno en el cual la OPEP se sienta cómoda y la explotación de los yacimientos menos rentables sea inviable. Ya sabemos que con este precio de 30$/barril algunos integrantes de la OPEP y otros actores fundamentales como Rusia se ponen nerviosos, pero si se ponen de acuerdo y recortan la producción corren el riesgo de que el precio se dispare. ¿40-60$ el barril? Puede ser.

Autor: Alvaro Bengoa Legorburu

Se observa una revisión a la baja de la evolución del precio del petróleo en 2016. Morgan Stanley ha pronosticado un precio del barril Brent en torno a 30$ durante los tres primeros trimestres de 2016, basándose en una demanda más débil de lo esperado, una oferta superior a lo esperado y el aumento de los inventarios.

http://www.bloomberg.com/news/articles/2016-02-04/oil-seen-lower-for-longer-by-morgan-stanley-as-forecasts-cut

Me gustaMe gusta

Como puede verse en la siguiente noticia de Bloomberg, la OPEP demuestra que de momento todo es fuego de artificio

https://www.bloomberg.com/gadfly/articles/2016-10-09/opec-oil-freeze-miracle-might-be-a-mirage?utm_content=business&utm_campaign=socialflow-organic&utm_source=twitter&utm_medium=social&cmpid%3D=socialflow-twitter-business

Me gustaMe gusta