Entender que conceptos forman parte de la factura eléctrica en España es complicado, dado que coexisten costes regulados de tarifa, costes de mercado, margen comercial, costes del operador del sistema eléctrico, costes del operador del mercado eléctrico, otros costes regulados para financiar servicios para atender posibles desequilibrios y que apenas se usan, impuestos eléctricos e impuesto del valor añadido.

En este artículo voy a repasar cada uno de los conceptos, y me voy a detener en el coste de la energía, es decir lo que cuesta la electricidad en el mercado incluyendo servicios de ajuste y otros costes asociados, por ser quizás este el término más complejo de entender. Para finalizar y una vez desgranada la factura señalaremos aquellos conceptos que poco tienen que ver con la generación, transporte y distribución de la energía eléctrica y que veremos que la encarecen sensiblemente.

La factura eléctrica.

La factura eléctrica se desglosa en cinco apartados: el término de potencia, el término de energía, impuesto sobre la electricidad, alquiler de equipos de medida e IVA. Vamos a explicar a continuación cada uno de los términos.

Término de potencia.

Este término junto con el término de energía que se describe a continuación forman lo que se conoce como peajes de acceso, y que en principio consiste en el derecho de acceso a la red de transporte y distribución de energía eléctrica. Y digo en principio porque como veremos a continuación existen otros conceptos incluidos en este peaje. Los peajes de acceso están regulados, definidos y actualizados conforme a la Orden Ministerial para de peajes de acceso de energía eléctrica vigente para el año en curso.

El término de potencia se llama así porque afecta a la potencia contratada independientemente del consumo efectivo de energía realizado en el periodo. Se trata de una reserva de potencia y su importe depende de la potencia y tarifa contratada.

Ojo, que para el pequeño consumidor este término se incrementa en torno a un 10% adicional debido al margen de comercialización. Atentos a este aspecto que no es menor: el margen de comercialización se aplica sobre la potencia contratada, y no sobre la energía consumida, así que aunque no consumamos energía la comercializadora se lleva su margen.

Energía consumida.

En este punto distinguimos dos partes: la parte regulada, y el coste de energía. Puesto que cada uno de ellos por separado tiene entidad suficiente los vamos a tratar en apartados diferentes.

Término de energía.

Como antes mencionamos forma parte de los peajes de acceso, y en este caso afecta a la energía realmente consumida en el periodo. Es decir su importe depende de la energía consumida y de la tarifa contratada.

A modo de aclaración, los peajes de acceso contemplan el mantenimiento de las redes de transporte y distribución, los vencimientos anuales del déficit de tarifa, los sobrecostes de la electricidad extra-peninsular, las primas a las renovables y cogeneración y los pagos por capacidad que posteriormente explicaremos. Es decir, de los cuatro conceptos solamente el primero tiene que ver directamente con el transporte y distribución de energía eléctrica.

El coste de la energía.

Con este nombre vamos a llamar el precio de la energía que se establece en el mercado diario de electricidad más los costes del operador del sistema y pagos de otros servicios. Posteriormente ampliamos contenidos.

Impuesto sobre la electricidad.

La base imponible de este impuesto es el producto de la suma de los conceptos anteriores por 1,05113. El tipo impositivo es el 4,864%. Tiene su origen en el recargo en la factura que se destinaba a las ayudas de la minería del carbón aunque ahora su destino haya cambiado. Por tanto tampoco tiene sentido que si su destino no tiene que ver con la generación, transporte y distribución de energía eléctrica aparezca en la factura eléctrica.

Alquiler de los equipos de medida.

Los equipos de medida de energía eléctrica que la compañía eléctrica instala en nuestra casa están por regla general en régimen de alquiler. Su importe está regulado, y para un contador electrónico monofásico con discriminación horaria y con posibilidad de telegestión para consumidores domésticos es de 0,81 €/mes.

Impuesto Valor Añadido.

La base imponible es la suma de todos los conceptos anteriores y el tipo impositivo del Impuesto sobre el Valor Añadido es el 21%. Sí, también el 21% del Impuesto sobre la electricidad, es decir se trata de una imposición sobre otra imposición previa.

El coste de la energía.

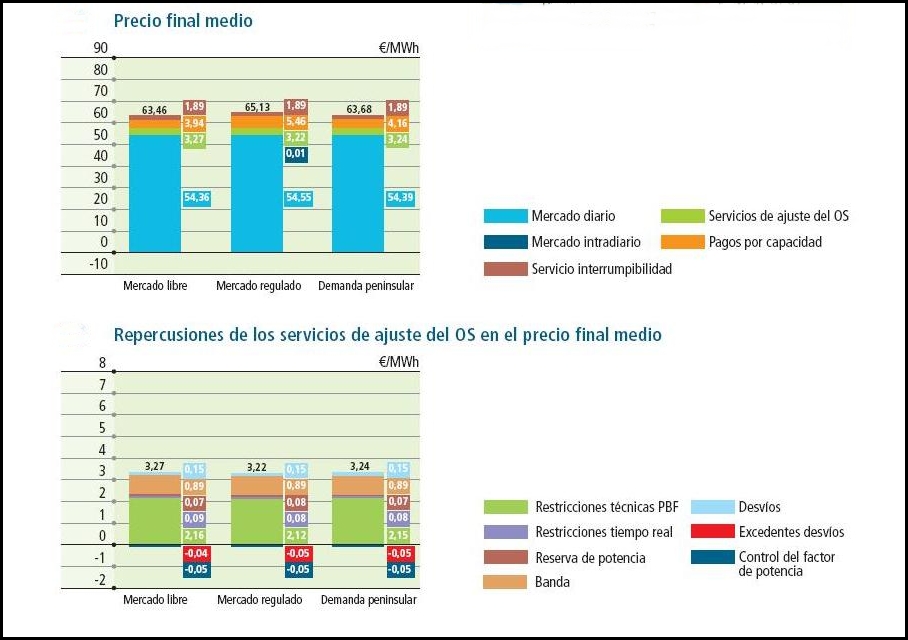

Volviendo al coste de la energía veamos algunos conceptos nuevos. El precio de mercado diario de la energía eléctrica se establece mediante subasta diaria que se realiza en el MIBEL (mercado Ibérico de la Electricidad) gestionado por el OMIE (Operador del Mercado). En dicha subasta se casa la demanda prevista para el día siguiente con la oferta. En función de la oferta, la demanda y las diferentes tecnologías disponibles se establece el precio horario. Para cada hora de cada día hay un precio y el valor medio de todos los precios obtenidos en el mes nos da el precio final medio mensual de mercado.

En la Figura 1 aparecen para el mes de diciembre de 2015 los precios horarios de la energía eléctrica de mercado.

Pero el programa de generación obtenido de la subasta solamente tiene en cuenta factores económicos, y dado que la energía eléctrica hay que transportarla desde los generadores a los consumidores es necesario determinar si con la configuración obtenida es posible hacerlo. Además respecto al plan establecido el día anterior, en la situación real de oferta-demanda de energía eléctrica pueden existir variaciones.

Para solucionar lo primero el Operador del Sistema (REE) se encarga de la gestión de las restricciones técnicas y de los servicios de ajuste en regulación secundaria y terciaria.

Para solventar lo segundo existe un mercado intradiario también gestionado por el OMIE (dentro del mismo día de consumo) en el que se ajusta la oferta y la demanda en seis sesiones distribuidas cada cuatro horas, y hay un tercer mercado ya gestionado por el Operador del Sistema en el que se ajustan desvíos que pudieran ocurrir entre dos subastas intradiarias.

Pero esto no es todo, hay otros dos conceptos de una cuantía sustancial que debemos explicar:

Pagos por capacidad—Es un pago regulado para financiar el servicio de capacidad de potencia a medio y largo plazo ofrecido por las instalaciones de generación al sistema eléctrico. Es interesante recalcar que este concepto está incluido en el término de energía de los peajes de acceso y también en el precio de la energía. Observad también que el importe es diferente para el mercado libre que para el mercado regulado según se ve en la figura 2. Puesto que se trata de la financiación de una capacidad de producción disponible a futuro por si hiciera falta, tampoco tiene que ver con la generación, transporte y distribución de energía eléctrica en el momento actual.

Servicio de Interrumpibilidad- Es una herramienta de gestión de la demanda para dar respuesta rápida a las necesidades del sistema eléctrico y que consiste en reducir la potencia activa demandada en respuesta a una orden dada por el Operador del Sistema, REE. Esta herramienta está totalmente infrautilizada y su función real es reducir la tarifa eléctrica de las grandes industrias consumidoras de energía eléctrica, que son las que pueden acogerse a este servicio, a modo de subvención para mejorar su competitividad, a cargo de los pequeños y medianos consumidores. Dada su infrautilización tampoco tiene que ver con la generación, transporte y distribución de energía eléctrica.

Así en la Figura 2 tenemos el precio final medio en el mercado libre y en el mercado regulado (PVPC). Vemos que el precio del mercado regulado es superior al precio del mercado libre, principalmente por el mayor coste que suponen los pagos por capacidad.

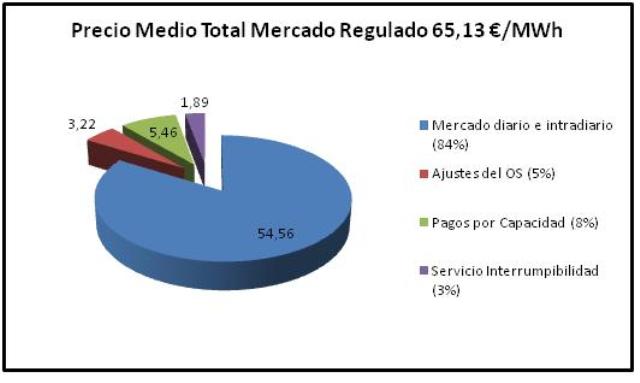

A modo de recuento en la Figura 3 hemos representado en un gráfico circular lo que supone en valor y porcentualmente cada uno de los conceptos. Los ajustes del Operador del Sistema suponen un 5% del precio final de la energía demandada. Y los pagos por capacidad y el servicio de interrumpibilidad suponen conjuntamente el 11% del precio final.

Conclusión.

Para finalizar vamos a realizar el interesante ejercicio de separar todos aquellos conceptos incluidos en la factura pero que poco o nada tienen que ver con el coste actual de la generación, transporte y distribución de la energía eléctrica. Aparecen en la columna denominada “no relacionados”.

Para un consumidor doméstico los conceptos señalados como no relacionados más el IVA suponen aproximadamente el 50% de la factura eléctrica.

Es decir la factura eléctrica incluye 6 conceptos que no están directamente relacionados con la generación, transporte y distribución de energía eléctrica, y que encarecen notablemente el precio de la electricidad hasta situarlo en la cabeza de la UE, concretamente en cuarto lugar para el consumidor doméstico, por detrás de Dinamarca, Alemania e Irlanda, países que de media nos doblan el PIB per capita.

Estos conceptos extraordinarios deberían ser analizados y justificados exhaustivamente, y de ser preciso mantenerlos, habría que buscarles acomodo en otra partida de gasto de las finanzas públicas como pudieran ser los Presupuestos Generales del Estado. Considerando la energía eléctrica como un bien de mérito, la imposición directa penaliza más a las clases sociales desfavorecidas, por lo que parece más lógico que su coste sea soportado a través de los impuestos indirectos, más progresivos.

Autor: Alvaro Bengoa Legorburu

[…] y distribución y energía eléctrica. Recordamos de un artículo que publiqué anteriormente (el precio de la energía eléctrica) que estos costes son el vencimiento anual del déficit de tarifa, el sobrecoste de la electricidad […]

Me gustaMe gusta

[…] ya contábamos en el artículo El precio de la energía eléctrica en España el precio final de la electricidad en el mercado regulado o libre incluye además del precio del […]

Me gustaMe gusta