El análisis de los ciclos económicos puede analizarse desde dos puntos de vista: la teoría clásica, liberal por naturaleza, que preconiza el ajuste rápido de precios y empleo, y la teoría keynesiana, partidaria de políticas de estabilización económica, que si bien también considera que el mercado termina ajustando precios y empleo, esto no ocurre rápidamente sino que le puede llevar varios años. Por este motivo los economistas clásicos no son partidarios de la intervención del estado en los periodos de recesión pero si los economistas keynesianos.

Ante una perturbación de la demanda agregada que conduce a un periodo de recesión en la economía, el keynesianismo propone medidas de estabilización macroeconómica como un aumento de la oferta monetaria o un incremento de las compras del estado. Estas medidas, en paralelo o por separado, deben incentivar la producción y del empleo si bien a costa de un nivel de precios superior como se desprende del análisis económico según el modelo IS-LM y de demanda agregada.

Las perturbaciones por el lado de la oferta o también llamadas de la productividad pueden igualmente ser causa de una recesión económica, aunque en este caso las políticas de estabilización no son tan eficaces en tanto que contribuyen a subir precios en un entorno ya de por sí inflacionista.

Después de esta reflexión académica, quiero analizar las medidas que han tomado diferentes países para contrarrestar los efectos de la recesión ocurrida en la economía mundial a partir de 2008.

La crisis de 2008 ha sido probablemente el periodo de recesión económica más importante desde la Gran Depresión de 1929, y como esta, ha sido causada por perturbaciones en la demanda agregada. Las medidas que han ido tomando los diferentes países o zonas económicas para combatir la crisis han sido varias y distintas así como los resultados obtenidos.

EEUU ha aplicado todo el bloque de medidas estabilizadoras siguiendo el manual keynesiano: un aumento de la oferta monetaria más un aumento del gasto público. Como vemos en la Figura 1 el déficit público alcanzó el 9,8% en 2010, pero consiguió frenar la pérdida de empleo y crear empleo en los años siguientes, a la vez que disminuir el déficit.

Si observamos el gráfico de la evolución del PIB, una vez alcanzado el punto de inflexión en gasto público y desempleo el crecimiento es patente con un crecimiento del PIB real en el periodo 2009-2015 del 13,4% según vemos en la Figura 2. En el periodo en estudio la inflación presenta un máximo del 3,1%. Por tanto las políticas estabilizadoras han dado sus frutos, y el mayor riesgo que era la inflación se ha controlado.

Reino Unido es otro caso de éxito de la salida de la crisis aplicando las mismas medidas que EEUU, esto es aumentando el gasto público y la oferta monetaria. Como vemos en la Figura 3, el déficit público alcanzó el 10,7% en 2009 y consiguió frenar la pérdida de empleo y crear empleo en los años siguientes, a la vez que reducir el déficit.

También en este caso, si observamos el grafico de la evolución del PIB, una vez alcanzado el punto de inflexión en gasto público y desempleo el crecimiento es patente con un crecimiento en el periodo 2009-2015 del 12,6% según vemos en la Figura 4. En el periodo en estudio la inflación presenta un máximo del 4,4%. Por tanto las políticas estabilizadoras han dado sus frutos, y el mayor riesgo que era la inflación se ha controlado.

Por cierto, la deuda pública superó en EEUU el 100% del PIB, y en Reino Unido superó el 89%. Pero si tu economía crece al 2,4% con un índice de desempleo en torno al 5,5% es muy probable que mejoren esta ratio en los años siguientes.

En el lado contrario se encuentra la Zona Euro. Europa continental paradójicamente ha sido mucho más liberal en sus políticas económicas que Reino Unido y EEUU, países liberales por excelencia. Europa, preocupada por el cumplimiento del Pacto de Estabilidad y Crecimiento, se ha dedicado a contener el déficit público y la inflación, y solamente cuando ha visto indicios de deflación se ha lanzado a políticas monetarias expansivas pero manteniendo sus criterios de contención del gasto público. El resultado es que más o menos se ha conseguido contener el gasto, pero el desempleo ha aumentado, y la economía de la zona euro ha crecido muy poco.

Para ilustrarlo veamos unos cuantos ejemplos en las mayores economías de la eurozona:

España ha aumentado su déficit ha aumentado su déficit de manera significativa hasta el 11% del PIB sin embargo su desempleo ha seguido aumentado de manera alarmante hasta el 26%. En los últimos años crea empleo lentamente aunque su economía solamente ha presentado crecimiento significativo en 2015.

Francia ha mantenido su déficit casi por debajo del 7% del PIB pero su desempleo ha aumentado hasta el 10,4%. Sigue sin crear empleo y su economía se ha estancado en los últimos años.

Italia ha mantenido su déficit casi por debajo del 5% del PIB pero su desempleo ha aumentado hasta el 12,7%. Solamente en 2015 ha creado empleo pero su economía no termina de repuntar.

Y en la zona Euro por tanto nos encontramos con una situación similar, se ha mantenido el déficit por debajo del 6,5% del PIB pero el desempleo ha aumentado hasta el 12%. La economía ha crecido un 5,1% impulsada principalmente por Alemania.

De hecho al único país que le han funcionado estas medidas ha sido Alemania, que es la valedora de este plan anticrisis basado en la austeridad en el gasto. Manteniendo el déficit por debajo del 4,2% ha creado empleo y ha conseguido hacer crecer su economía.

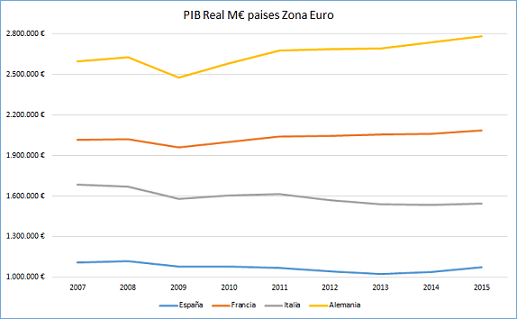

En la siguiente figura vemos cómo han evolucionado las economías de la zona euro en el periodo 2007-2015: solamente Alemania ha conseguido un incremento del PIB real significativo desde el mínimo de 2009 del 12,3%. En cuanto al resto, la evolución del PIB real desde 2009 has sido para Francia del 6,4%, Italia el -1,9% y España el -0,8%.

Conclusiones.

A la vista de los resultados la aplicación del pack completo de medidas de estabilización macroeconómica ha sido de largo mucho más eficiente para salir de la recesión que no tomar medidas estabilizadoras, o bien tomarlas parcialmente y tarde. Estados Unidos y Reino Unido con políticas de expansión monetaria y aumento de las compras del estado consiguen estimular la economía y crear empleo en menos de dos años, y están en la actualidad creciendo al 2,4%.

Los países de la zona euro que han seguido la senda de la austeridad en el gasto y contención de la inflación, no han sido capaces de frenar el desempleo, sino tardíamente y en general presentan tasas de crecimiento de la economía muy modestas. Solamente Alemania se ha visto beneficiada por el plan de austeridad.

El riesgo de inflación prácticamente desaparece en 2014 con la caída de los precios del petróleo y materias primas, y solamente entonces la zona euro toma medidas de expansión monetaria, aunque parece que quizás no sea suficiente con esto y sean necesarios programas de compras del estado para impulsar las economías.

En el largo plazo los mercados se equilibran, esto es en lo que convergen los economistas clásicos y keynesianos, y finalmente la zona euro conseguirá crear empleo y que su economía crezca a un ritmo aceptable. Pero es evidente que esto lo habrá logrado en un plazo mucho mayor que otras economías como las de EEUU y Reino Unido. Entre tanto las sociedades han aumentado su percepción de desencanto con el proyecto europeo por el incremento de las desigualdades sociales.

Y una reflexión en línea con la temática del blog, quizás debemos focalizar las compras del estado en el sector energético y en las energías renovables, con criterio, para matar tres pájaros de un tiro: crear empleo y desarrollo económico, reducir costes energéticos, y combatir el cambio climático.

Fuentes de información:

Oficina de Estadistica de la Union Europea, http://ec.europa.eu/eurostat

Bureau of Economics Analysis, http://www.bea.gov/

Bureau of Labor Statistics, http://www.bls.gov/

U.S. Government Publishing Office https://www.gpo.gov

“Macroeconomía”, autores Andrew B. Abel y Ben S. Bernanke

Autor: Alvaro Bengoa Legorburu

Interesante artículo publicado en el periódico digital eldiario.es

http://www.eldiario.es/zonacritica/gasto-total-cuenta_6_526407395.html

Efectivamente el gasto público se compone de cuatro grandes partidas: salarios, transferencias, interés de la deuda y compras del estado. La primera la consideramos constante. En periodos de recesión las segunda y la tercera aumentan, una por aumentar el número de desempleados y personas que acceden a subsidios, otra porque aumenta el riesgo país y con él el tipo de interes que debe pagar el estado por recibir prestamos. Pero la tercera, que recoge entre otras las inversiones públicas, puede aumentar o disminuir dependiendo de las políticas económicas.

Con políticas de austeridad cuyo objetivo es controlar el déficit tiene que disminuir drásticamente para compensar el aumento del segundo y tercer sumando del gasto público. Con políticas económicas expansivas las compras del estado tienden a aumentar para compensar la caída del gasto privado . España se ha apuntado al carro de las primeras con lo que si bien el gasto público ha aumentado durante el periodo de recesión, las partidas de compras del estado y entre ellas la inversión pública se han reducido drásticamente.

Me gustaMe gusta