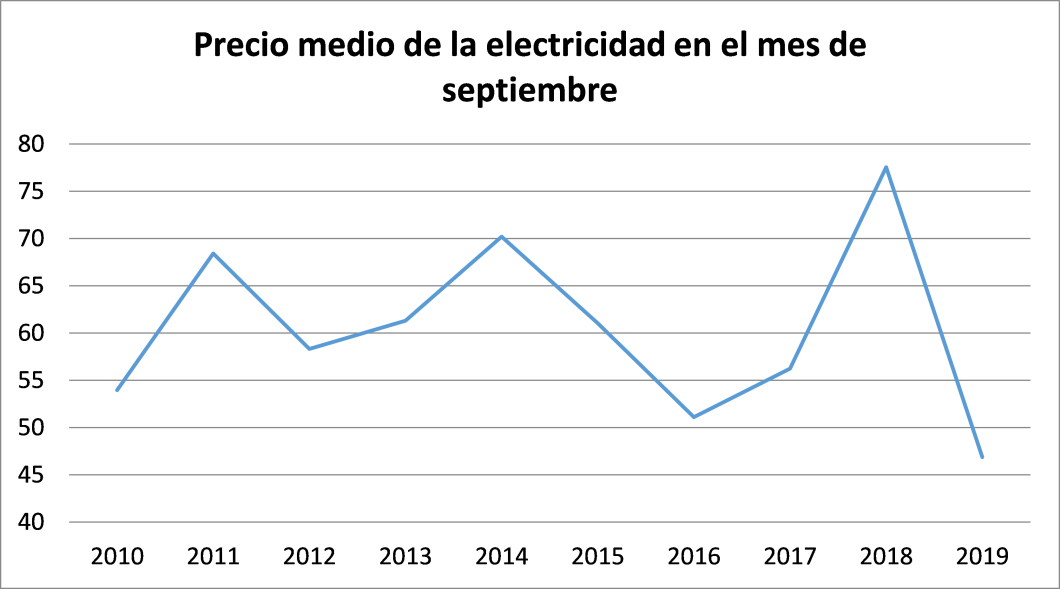

Durante el año 2019 se viene observando una drástica reducción del precio de la electricidad en comparación con los años anteriores, especialmente desde el mes de marzo. Observando el precio mensual de la electricidad en el último año sorprende la bajada que estamos percibiendo respecto al año anterior.

Así el precio medio del mes de septiembre de 2019 ha sido de 42,59 €/MWh frente a los 71,78 €/MWh del mismo mes del año anterior. Incluso analizando los datos desde el año 2010 el de este año es el menor de la serie.

Pero, ¿cuales son las causas que han provocado esta caída tan importante del precio?. Para descubrirlas debemos analizar algunos de los factores que influyen en el precio final medio de la electricidad, estos son:

- Mix de tecnologías

- Precio de los combustibles

- Precio del CO2

- Coste de los servicios de ajuste

- Impuesto sobre la producción de electricidad

- Demanda

Mix de tecnologías

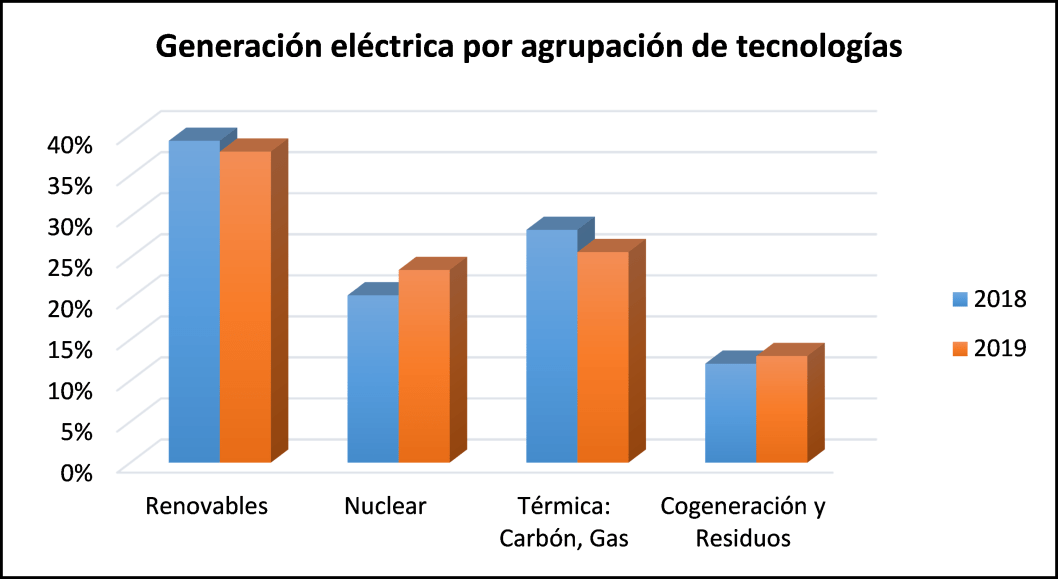

A priori pudiera parecer que una variación en le mix de tecnologías pudiera estar detrás de la caída del precio durante este año, sin embargo vemos que los porcentajes de participación de cada grupo de tecnologías están muy parejos.

Ahora bien, si analizamos cada subgrupo por separado para ver como participa cada tecnología individual en la generación, encontramos diferencias que pudieran ser significativas.

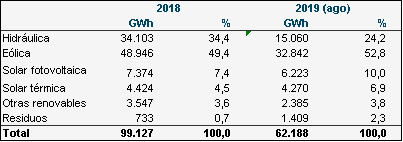

En el subgrupo “Renovables” observamos una sensible reducción de la producción hidráulica asociada a un año seco, que sin embargo ha sido cubierta por el resto de tecnologías renovables. Da la sensación que este desplazamiento de tecnologías renovables no ha tenido coste alguno, al contrario de lo que históricamente veníamos observamos y que mostraba un menor coste marginal de la hidráulica frente a la solar y eólica.

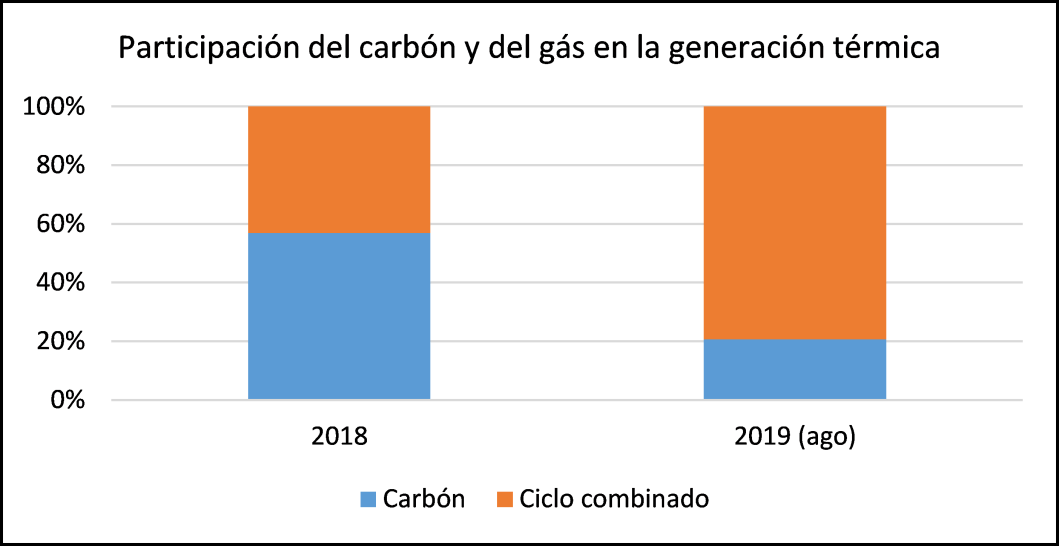

En cuanto a la agrupación térmica se observa algo que ya se viene vislumbrando a lo largo del año, el desplome de la producción de energía eléctrica a partir de carbón y su sustitución por producción en ciclos combinados a partir de gas natural, como consecuencia de las restricciones medioambientales a la plantas de carbón y la subida del precio del CO2.

Esta podría ser una de las causas de la reducción del precio de la luz pero debemos tener en cuenta que esta sustitución se ha llevado a cabo principalmente debido a las restricciones medioambientales y las directivas europeas contra el cambio climático.

No obstante conviene resaltar esta situación ya que en este último cuatrimestre de 2019 la generación de energía eléctrica en centrales térmicas de carbón en España es prácticamente residual.

Precio de los combustibles

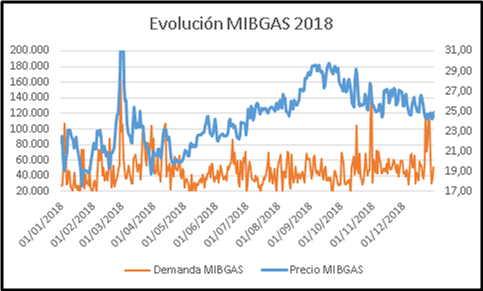

El precio del gas ha bajado entre 2018 y 2019 de 23,74 a 16,29 €/MWh en el mismo periodo de enero a agosto; y el consumo ha aumentado en el mismo periodo de 12.560 a 28.285 GWh. La demanda media diaria ha aumentado de 46.000 a 103.000 MWh.

En la Figuras 5 y 6 podemos observar la evolución de la demanda y precio de gas natural en el MIBGAS, mercado organizado en el que se negocia el gas perteneciente al sistema gasística español.

En 2018 se observa a partir de septiembre una reducción progresiva y continuada del precio, si bien la demanda no varía sustancialmente.

Durante el año 2019 la reducción de precio del gas se mantiene a lo largo del año y se observa uun aumento sustancial de la demanda de gas.

Posteriormente veremos las consecuencias que esta reducción de precio ha supuesto tanto en el mix de tecnologías como en su precio.

Precio del CO2

El precio del CO2 ha aumentado de 15,88 €/t a 24,85 €/t

Recordamos que la producción de CO2 por tonelada varía de una tecnología a otra, así para la producción de energía eléctrica a partir de carbón el factor de CO2 es de 1,022 t CO2/MWh; mientras que para la producción de electricidad en ciclos combinados es de 0,449 t CO2/MWh.

Analicemos el efecto conjunto del incremento del precio del CO2 y la reducción del precio del combustible en el caso de los ciclos combinados, para ver el impacto que tienen estos dos cambios de signo contrario en el precio de la electricidad del ciclo combinado.

Teniendo en cuenta un rendimiento del ciclo del 55% y un factor de CO2 de 0,449 t CO2 / MWhe y una reducción en el precio del gas de 7,45 €/MWh y un incremento del precio de las t de CO2 de 8.97 €/t tenemos lo siguiente:

DP MWhe = DP MWht / Rdto ciclo% + DP FactorCO2 = – 7,45 / 55% + 8,97 =- 4,57 €/MWhe

Por tanto el efecto combinado es una reducción del precio marginal de la generación de electricidad en ciclo combinado de 4,57 €/MWh.

Dado que por el tipo de subasta que se utiliza en el mercado eléctrico es el precio marginal de la tecnología más cara que entra en la subasta el que marca el precio final, podríamos pensar que estos 4,57 € fueran directamente repercutibles sobre el precio final de la electricidad.

Esto puede entenderse más fácilmente observando el gráfico de barras siguiente, donde se muestra la evolución en el año móvil de la participación de las diferentes tecnologías en el precio marginal de la electricidad.

Durante el año 2019 ha ido ganando paulatinamente importancia los ciclos combinados en detrimento del carbón y de la hidráulica. Como vemos además de las restricciones medioambientales al uso de carbón también ha contribuido la subida del precio del CO2 dado que la producción de electricidad mediante carbón es muy sensible a este parámetro a causa de su alto factor de CO2.

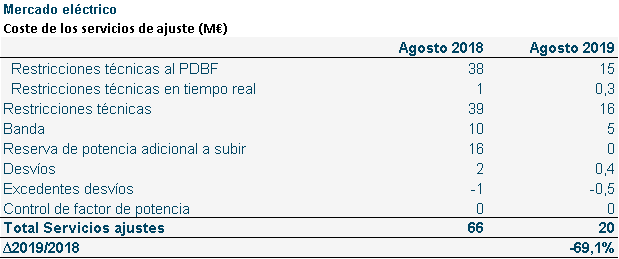

Coste de los servicios de ajuste

Recordamos que el precio de la electricidad se compone por un lado del precio de mercado spot hay que sumarle todos los mecanismo de ajuste del sistema. Como podemos ver en el informe elaborado por el OMIE, para el mes de agosto el coste de los servicios de ajuste se han reducido en un 69% entre 2018 y 2019.

Este descenso supone en el coste del MWh una reducción de más de 2 €/MWh.

Impuesto sobre la producción de electricidad.

Este fue un efecto temporal que puso en marcha el gobierno español en 2018 para reducir coyunturalmente el precio de la electricidad, y que consistió en anular temporalmente el impuesto a la producción de energía eléctrica (IVPEE) que el estado cobra a las compañías generadoras por considerar que tenía un impacto directo sobre el precio final de la electricidad.

El impuesto a la producción de energía eléctrica se restituyó el pasado 1 de abril después de 6 meses de suspensión temporal. Por tanto es de esperar que este efecto ya esté descontado en los precios actuales, y por tanto pudo tener efecto en los tres primeros meses del año, pero desde abril este efecto ha desaparecido.

Demanda

Como podemos ver en la tabla adjunta la demanda de electricidad se ha visto reducida durante el año 2019

Según los datos la demanda corregida en el año en curso se ha reducido en un 2,85%. Si nos fijamos en el año móvil este descenso es del 2,15%. El efecto es evidente a partir de febrero, puesto que a partir de este mes todas las variaciones mensuales son de signo negativo. Este dato refleja un enfriamiento de la economía dado que pone fin a la tendencia alcista en el consumo de energía eléctrica iniciada en el 2015. Manteniendo la evolución actual la variación de la demanda es factible que la demanda no supere los 250 TWh en 2019.

Incluso si analizamos los intercambios internacionales estos han pasado de suponer el 5,7% de la energía eléctrica generada en septiembre de 2018 a suponer tan solo el 0,5% de la generación en el mes de septiembre de 2019.

Es por tanto bastante evidente la caída de la demanda eléctrica que se está produciendo a lo largo de 2019. Esta caída de la demanda de electricidad parece estaba anticipando la desaceleración económica que se está evidenciando a partir del verano de 2019.

Conclusión

Como suele suceder en estos casos no hay una causa única de la caída del precio de la electricidad durante el año 2019, sino más bien parece que la conjunción de una serie de factores han contribuido a este efecto, cada uno en su justa medida:

Durante el 2019, y principalmente a partir del segundo trimestre se ha producido una caída de la demanda superior al 2% lo que sin duda ha contribuido a abaratar el precio de la electricidad.

El efecto combinado de caída del precio del gas natural compensado parcialmente por el incremento en el precio del CO2 y la sustitución paulatina y total de la producción térmica de carbón por térmica de gas también parece que han contribuido a la reducción del precio.

Finalmente indicar que la caída del coste de los servicios de ajuste, principalmente de las partidas de pagos por capacidad e interrumpibilidad deben también haber tenido un efecto significativo.

¿Qué se puede esperar para el próximo año? Da la sensación de que la demanda seguirá relajándose acompasando a la desaceleración económica que se está produciendo.

El resto de factores es difícil predecir cómo evolucionarán pero en un entorno macroeconómico de baja demanda el precio de las materias primas y de los combustibles debería tender a la baja con lo que en principio no es de esperar una subida espectacular de los precios de manera sostenida en el medio plazo.

Fuentes: MIBGAS, REE, OMIE, SENDECO2.

Autor: Alvaro Bengoa Legorburu